上一篇

因投标人数量少于三家 深圳沙井民主村项目招标失败下一篇

楼市调查 | 从合正到万科物业 信达深圳坪山“”分手泰禾后寻路

观点指数 由于上年初本年资金来源基数较低,2021年3月累计本年到位资金同比增幅41.4%。同时,或由于房企销售强劲及对贷款增加的节制,个人按揭贷款3年来第一次超过国内贷款。

另一方面,3月境内债券发行量再次出现井喷,总发行额超过1月的发行高峰,达845.97亿元。对比来看,房企境外债券发行量则出现萎缩,低于2020年平均水平,不排除有房企违约等事件,导致境外投资者信心不足。

转看信托发行情况,3月投向房地产的信托产品逾500只,显著高于2月发行量,发行规模上仍然小幅低于2020年同期水平,同比下降约16%。而预期收益率则变动不大,基本维持了2020年第四季度以来的收益水平。

碧桂园再踞榜首,保利地产跻身三强

3月境内融资放量,由此也对融资榜单的排名带来了一定影响。

碧桂园再次夺得“1-3月中国房地产企业融资能力TOP30”榜首位置,万科也继续以小幅差距位列第二。凭借融资活动和其他指标综合得分靠前,保利地产名次再次提升,得以跻身本月融资发展能力榜单三甲。

整体来看,榜单前五名都具有较为充裕的现金储备。前五名现金短债比高达2.6,体现了良好的流动性。同时,前5名房企本年的债券融资加权平均票面利率均在4%以下,不仅体现这些房企在融资闸门收紧环境下的融资能力,也体现了资本市场对这些房企的认可。

本年到位资金增幅显著,房地产金融审慎管理持续

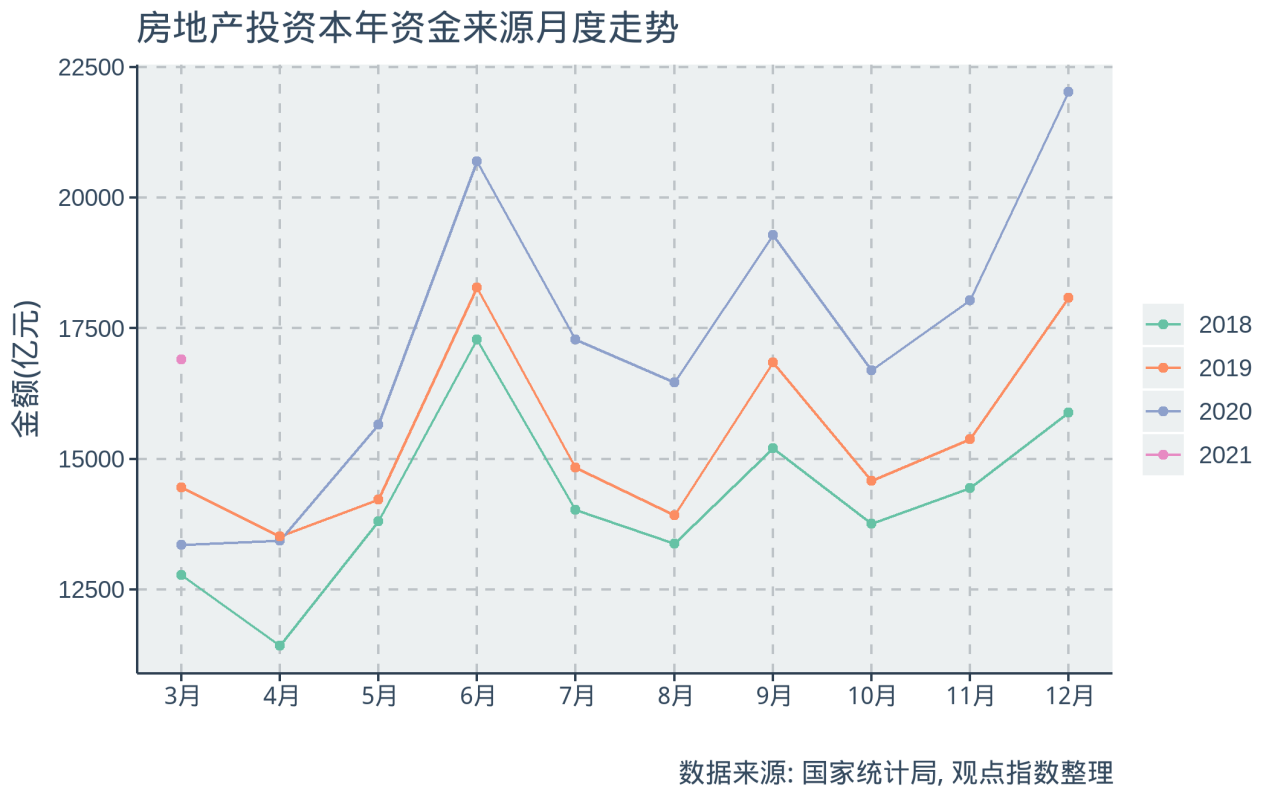

根据国家统计局公布的数据,2021年3月本年资金来源合计累计值为47465亿元,同比增长41.4%,这一增幅主要由于去年基数较低。

具体类别方面,定金及预收款项涨幅最大,同比增长86.1%,达17759亿元。同时,从各资金来源的对比可发现,个人按揭贷款3年来第一次超过国内贷款,一定程度上与前3个月房企强劲的销售与贷款增幅的节制有关。

月度走势来看,3月本年资金来源对比往年有较大幅度的提升,主要由于2020年3月资金来源出现下降,基数较低。

转看政策方面,3月22日,央行召开全国主要银行信贷结构优化调整座谈会,会上强调了“房住不炒”的定位,强调保持房地产金融的连续性、一致性、稳定性,实施好房地产金融审慎管理制度,加大住房租赁金融支持力度。为后市的融资定好基调,预计下半年房企的资金运用会持续谨慎。

境内债券发行量创新高

根据市场数据,3月内地房企发债数量较2月出现大幅反弹,共发行债券88只,环比增幅193%,募集资金达845.97亿元,环比增幅224%。3月债券募集资金总额超过今年1月,再创一年内融资总额新高。

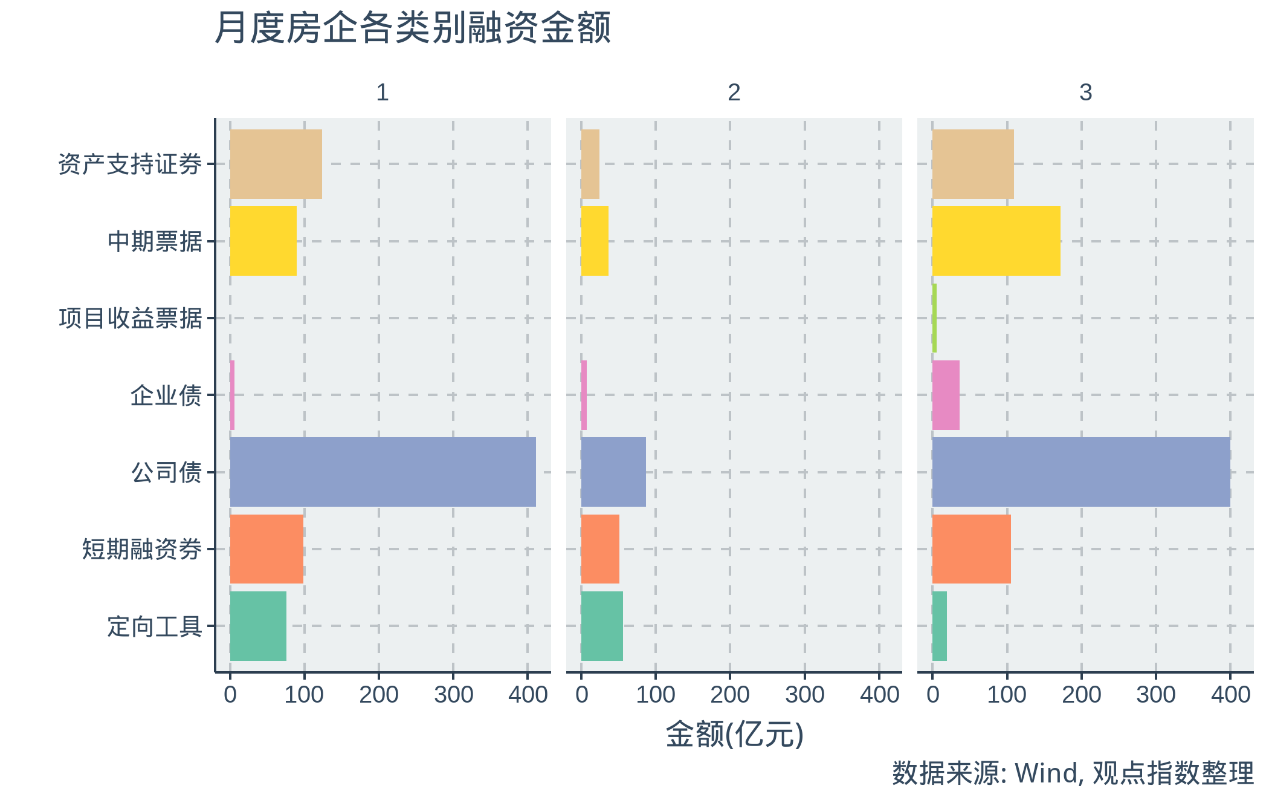

从具体类别来看,公司债出现明显反弹,3月公司债总发行额达399.63亿元,与1月基本持平。而中期票据则在反弹基础上超过1月的中期票据发行额,达到171.8亿元。

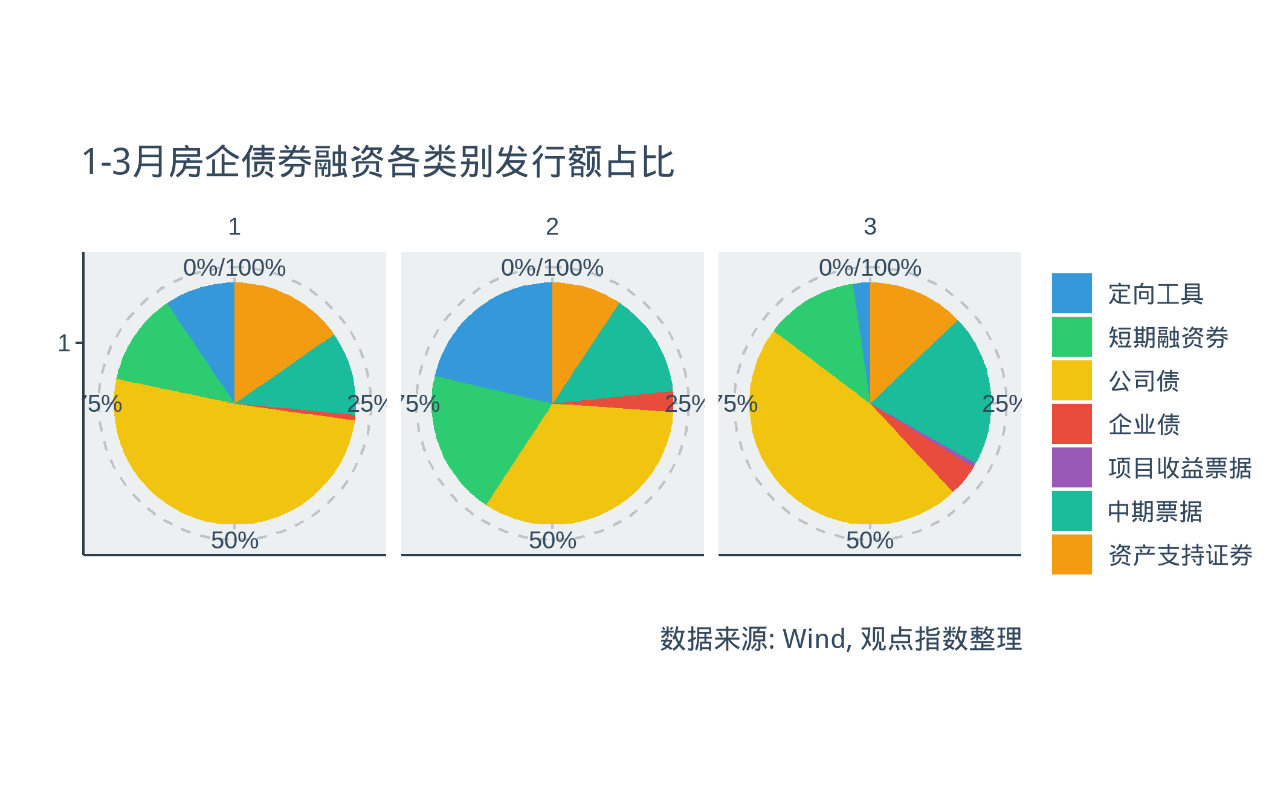

从占比来看,公司债(企业债)通常是发行额的主要来源,募集资金总额高的月份公司债(企业债)占比更大。

就3月份来看,公司债占比接近50%,同时,中期票据的占比也有显著增加,定向工具则占比较低。

另一方面,3月发行额激增的同时,也伴随着票面利率的下降。除企业债外,其余各债券类别的加权票面利率均有不同程度的下降。同时,加权票面利率水平分布更为集中。

募集资金用途方面,除普遍的偿还、置换债务之外,部分债券的募集款项将用于住房租赁项目、棚改安置房项目、科技产业园项目等用途。

海外债方面,中资房企在3月份共发行14只海外债,与2月海外债发行数量相同。而发行金额方面,3月中资房企共发行约157.38亿元,显著低于2月海外发行金额258.22亿元。

同时,中资房企3月发行债券的加权平均票面利率也由2月的6.22%上涨至9.11%。这意味着3月份在海外募资的中资房企多为信用表现欠佳的房企。

此外,3月份出现了多只票面利率高于10%的债券发行,占比也明显高于前两个月。高利率或受违约事件影响,投资者信心减弱。

从月度债券发行组成来看,虽然3月整体发行量低于1月高点,但是内地债券发行量却小幅高于1月,而海外债券发行量则显著低于2020年平均海外债发行量381.67亿元的水平。伴随海外债券的高利率,体现了中资房企在海外融资的压力。

根据穆迪报告指出,受评开发商自4月1日仍有428亿美元的境外债券到期或可回售,意味着中资房企在未来仍然要面对较高的再融资压力,尤其是资信水平欠佳的非龙头房企。

股权融资方面,3月18日,长实集团发布公告,拟以代价发行方式增发股份,共募资193.8亿港元。另外,佳兆业集团于3月26日公告,以供股方式增发股份,募资25.86亿港元,预计5月10日上市。

评级方面,3月期间,受到项目交付进度缓慢及其对收入确认的影响,穆迪评级将禹洲集团的公司家族评级降至B1,展望负面。

另一方面,因收入强劲增长,穆迪评级将融创中国的展望调为正面。类似的,受到收入增长和债务节制的因素影响,雅居乐集团和中梁控股也分别被穆迪评级将展望调为稳定和正面。

信托产品发行量同比小幅下降

根据市场数据,2021年3月共有501只信托产品发行,规模总计720.35亿元,加权平均回报率7.38%。其中,贷款产品有87只,规模119.3亿元,平均收益率7.17%;股权投资产品有181只,规模251.32亿元,平均收益率7.83%;权益投资产品有225只,规模333.08亿元,平均收益率7.11%;组合运用产品有8只,规模16.65亿元,平均收益率7.7%。

从发行规模月度走势来看,2月为一般性低谷,3月发行额显著回升,环比增长172%,但对比2020年3月仍有所降低,降幅16.5%。

从占比来看,股权投资占比在2月下降之后有所回升,权益投资信托产品继续保持大致50%的占比,预期类似产品发行比例将继续维持相当一段时间。

转看信托产品的平均收益情况,投向房地产领域的信托产品整体收益率在去年第四季度开始趋于平稳。

3月所发布的占比较大的采用股权投资、权益投资的信托产品,收益率均有小幅下降,而采用贷款投资方式的信托产品收益率基本持平。

根据公开信息产品数据,3月共有198只信托产品投向房地产领域。股权投资产品有42只,规模68.96亿元;权益投资产品有95只,规模146.57亿元;信托贷款产品有39只,规模111.3亿元;组合运用产品有2只,规模14亿元。

从信托产品所采用的投资方式来看,采用股权投资的投资回报较信托贷款的信托产品有较为明显的优势,而采用权益投资的信托产品回报则更为集中。

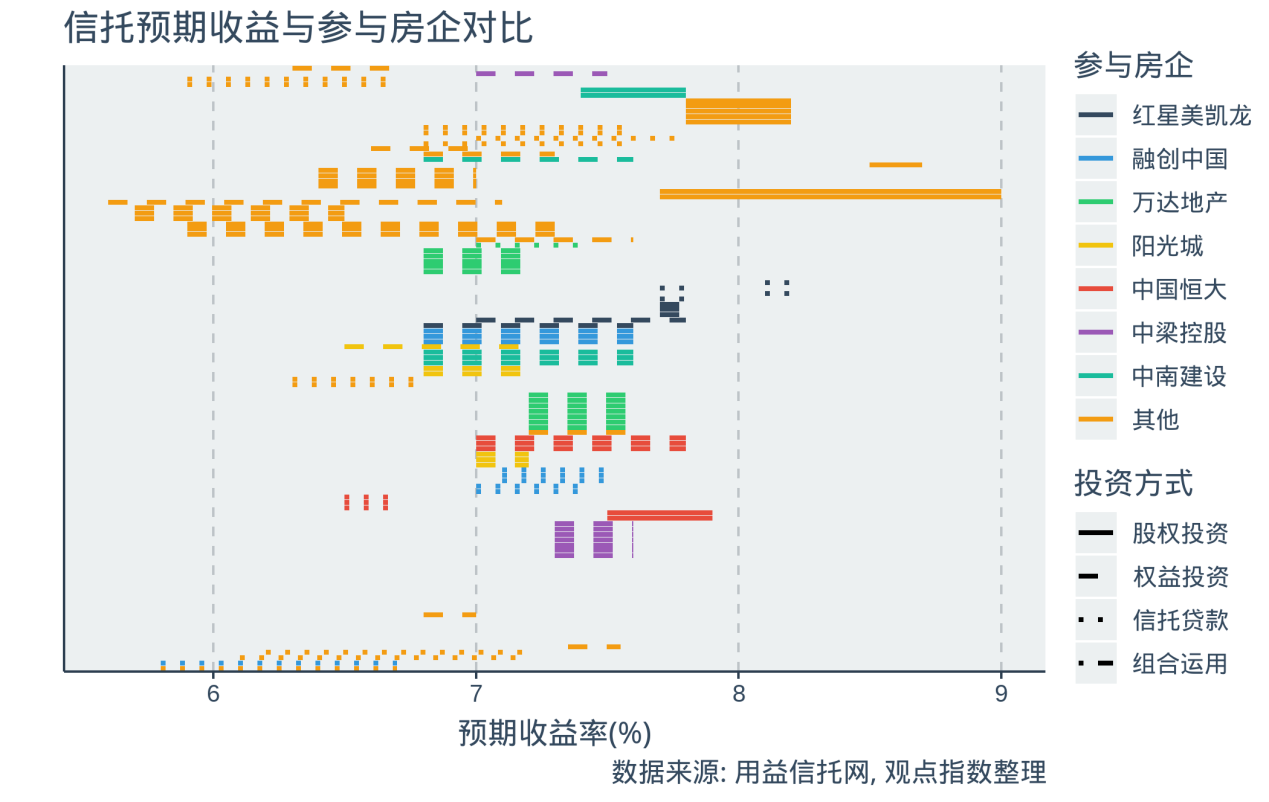

根据信托产品中的融资方追溯最终的参股房企,汇总如下。

有知名房企参与的信托产品的预期收益率大多在7%左右,投资方式来看则以权益投资为主。

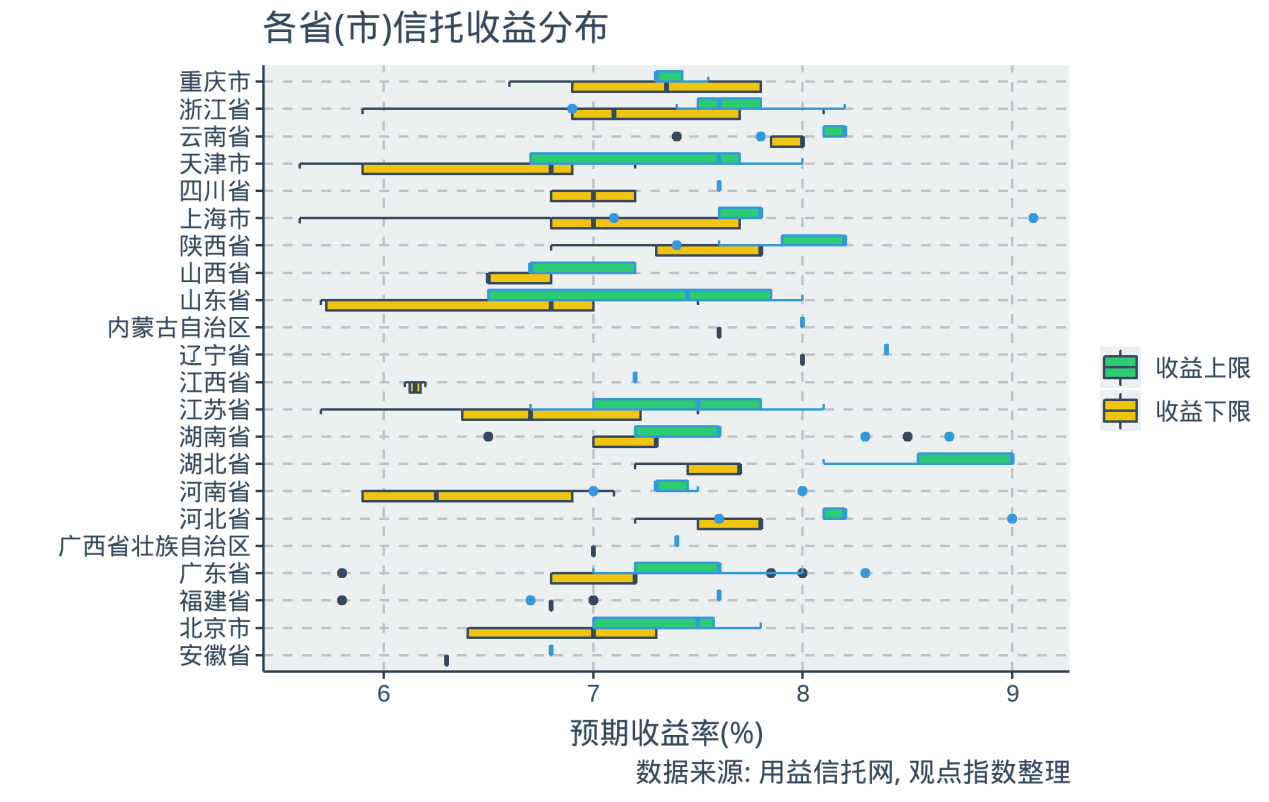

信托投向地点来看,天津、山东等地的信托预期收益率更加分散,整体预期收益率在8%以下,仅有少数信托产品预期收益率可以突破8%,其中预期收益最高的产品投向了上海,预期收益率为9.1%,参与房企为大发集团。

规模方面,投向广东的信托产品规模显著高于其他省份,信托产品总规模达72.0亿元,其次为湖南省、浙江省、山东省,信托产品规模分别为28.6亿元、25.3亿元、25.0亿元。

推荐阅读:

责任编辑: yangweihao

热门楼盘

查看更多热门楼盘>>团购报名

鼎城人潮 工抵现房

2常德市住房公积金“组合贷”合作银行增加至

3电梯房中间楼层4870

4未来房地产走势如何?听常德房交会上专家“论

54999起,现房大捡漏

6房价多少

7经泽·柏林国际均价:5880元/平方米起团购十

8重磅!长沙放开首套房限购!网签4年可以卖!

9和瑞欢乐城二期丨618钜惠GO,给的比你想的多

10城投蓉国新坊丨不被“架空”的架空层,拥有无

主城公寓投资天花板,让价值未来即刻兑现!

2023-04-11 16:00:17

常德城投丨择址名校旁,优居实力派

这里,藏着常德ZUI诗意的春~

捡漏!3字头起,现房特惠清盘

2022年常德买房怎么挑选?常德优质楼盘汇总!